阳光三环About ut

服务热线 / 0755-26822618

邮箱:ygld888@163.com

地址:深圳市南山区南海大道1052号海翔广场618#—620#

- 当前位置:

- 首页

- >

- 新闻资讯

- >

- 1季度环卫市场7大看点:非传统环卫企业崛起、大项目频出、PPP项目暴增

1季度环卫市场7大看点:非传统环卫企业崛起、大项目频出、PPP项目暴增

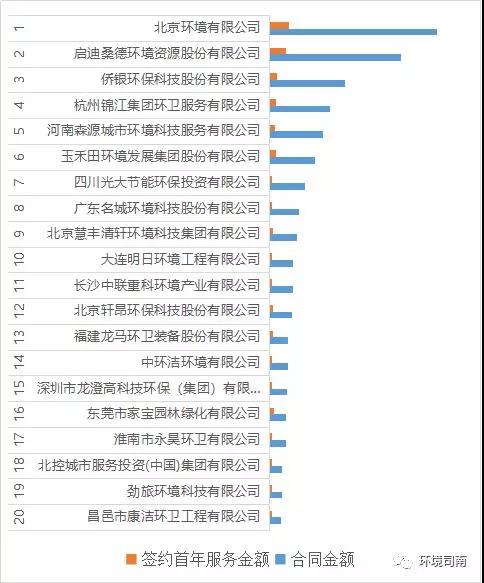

北京环境逐鹿中原,一标拿下开封市五区县;北京环境、中环洁、锦江、玉禾田等13家企业决战辽沈,一个月内瓜分大沈阳9区19个标段……今年1-3月份,环卫市场大戏连台,甚是热闹。热闹之后,对1季度进行梳理,七大看点清晰呈现:大体量项目频出、PPP项目暴增、非传统环卫项目快速增长、行业集中度进一步提升、非传统环卫企业崛起、“环卫服务与垃圾分类”协同发展成势。1季度环卫行业20强榜单

(以2018年1月1日-3月31日各公司中标项目合同总金额排名)

环境司南数据监测显示,1季度全国各地共开标项目/标段数量2658个,中标项目首年服务金额110亿元,中标项目合同总金额512亿元,中标企业总量多达1519家。

看点一:区域市场化进程提速

1季度,环卫市场化进程提速在一些环卫市场化欠发达区域得到明显体现。例如,河南省1季度共有固始县、正阳县、扶沟县、召陵区、郾城区等20个区县完成环卫市场化改革,平均每4.5天推进1个区县;更为快速的案例发生在辽宁省沈阳市,在其行政管辖内的14个区县(含经开区)中,其中有10个区县在不到1个月的时间内快速完成了环卫市场化改革。

今后,类似河南省、沈阳市这种环卫市场化大戏,还将会在华中、东北、西北等环卫市场化欠发达地区继续上演。

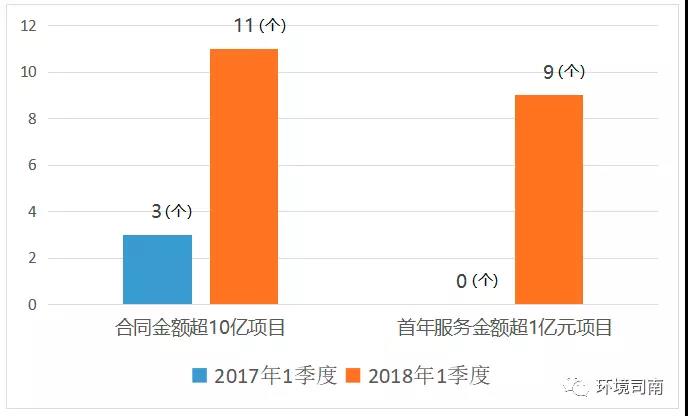

看点二:大体量项目频出

城乡一体化、全域(几区县)连片开发、作业内容日益庞杂……多种因素促成大体量环卫项目频出。1季度,全国各地开标合同金额超10亿的大体量环卫项目多达11个,而去年同期同类体量项目只有3个;1季度开标首年服务金额过亿元的项目共计9个,而去年同期没有发现同类体量项目。

▲ 2017年1季度,合同金额超10亿项目3个,首年服务金额超1亿元项目0个。

▲ 2018年1季度,合同金额超10亿项目11个,首年服务金额超1亿元9个。

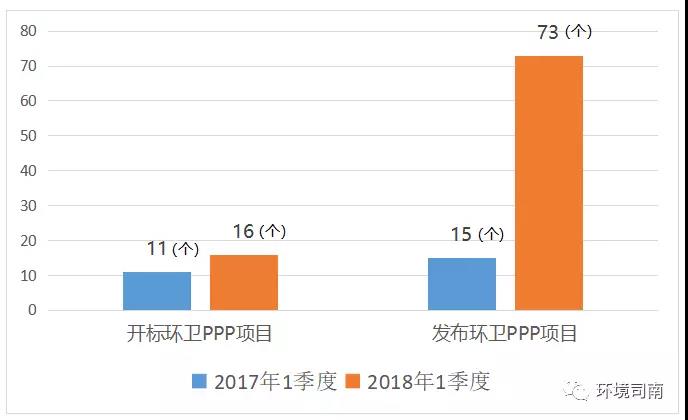

看点三:环卫PPP项目暴增

1季度,各地政府采购网共发布各类环卫PPP项目(环卫服务、环卫一体化、垃圾收运、垃圾治理)多达73个,其中开标项目有16个,而去年同期开标的环卫PPP项目只有11个。

由此可见,财政部“92号文”的PPP清库行动对环卫行业影响有限。1季度开标的环卫PPP项目仅占73个公布项目总量的22%,下半年将迎来环卫PPP项目的开标潮。

▲ 2017年1季度,开标环卫PPP项目11个(发布环卫PPP项目15个),首年服务金额4.37亿元,合同总金额81.15亿元;

▲ 2018年1季度,开标环卫项目16个(发布环卫PPP项目73个),首年服务金额8.01亿元,合同总金额134.59亿元。

看点四:非传统环卫项目快速增长

强制垃圾分类试点、农村垃圾治理、农村人居环境整治三年行动等相关政策的陆续出台和持续推进,农村垃圾治理、垃圾分类等非传统环卫项目不断涌现。2018年1季度与去年同期相比,垃圾分类和农村垃圾治理的项目数量和中标金额均出现倍增。

1、农村垃圾治理市场

▲ 2018年1季度,各地共开标农村垃圾治理项目64个,开标项目首年服务金额5.17亿元,合同总金额55.86亿元。

▲ 2017年1季度,各地共开标农村垃圾治理项目32个,开标项目首年服务金额2.36亿,合同总金额为26.11亿。

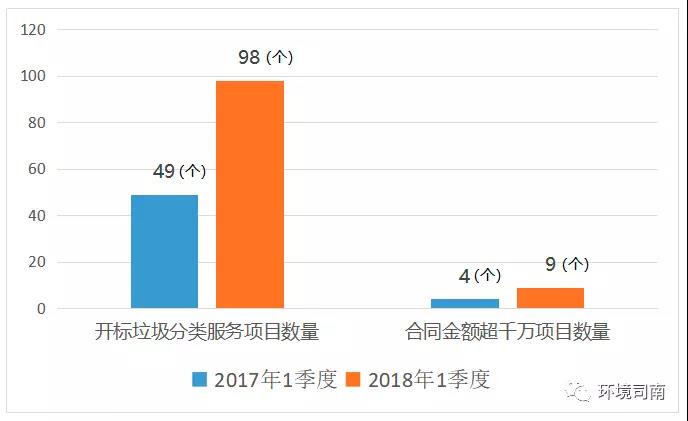

2、垃圾分类市场

进入2018年以来,环卫服务与垃圾分类协同发展趋势明显,垃圾分类作业内容大多包含在环卫项目中。因此,如果仅仅从纯粹的(单独招标的垃圾分类服务项目)垃圾分类服务项目来看,无论在项目数量上还是项目金额,2018年1季度的增速与去年同期相比,似乎仅仅增加了一倍。但是,单独招标垃圾分类项目,仅仅是垃圾分类市场的冰山一角。

▲ 2017年1季度,开标垃圾分类服务项目49个,首年服务金额1.27亿,合同总金额2.56亿。其中,合同金额超千万项目4个,首年服务金额超千万项目2个。

▲ 2018年1季度,开标垃圾分类服务项目98个,首年服务金额2.39亿,合同总金额4.6亿;其中,合同金额超千万项目9个,首年服务金额超千万项目3个。

看点五:行业集中度进一步提升

1季度,20强企业的中标项目及金额占比显著增高,优质项目向优势环卫企业倾斜趋势明显,环卫行业的市场集中度进一步提升。以环卫PPP项目为例,在1季度开标16个环卫PPP项目,20强企业中标项目数量为14个,占开标环卫PPP项目总量的87.5%。

▲ 1季度20强企业:中标项目合同金额329亿,占比55.76%;20强中标项目首年服务金额37亿,占比24.77%。

▲ 1季度100强企业:中标项目合同金额420亿,占比82.51%;100强中标项目首年服务金额66亿,占比60.55%。

看点六:非传统环卫企业崛起

数据表明,环卫行业已进入新旧势力交替的动荡调整期。1季度的20强环卫运营企业中,非传统环卫企业多达9家,在企业数量上基本与传统环卫企业平分秋色。昌邑康洁、家宝园林等老牌传统环卫企业增速放缓的背后,是以“中环洁、锦江环卫、中联环境、劲旅环境”等为代表的非传统环卫企业快速崛起。

1季度20强中的非传统环卫企业

▲ 杭州锦江集团环卫服务有限公司

▲ 中环洁环境有限公司

▲ 劲旅环境科技有限公司

▲ 四川光大节能环保投资有限公司

▲ 长沙中联重科环境产业有限公司

▲ 福建龙马环卫装备股份有限公司

▲ 深圳市龙澄高科技环保(集团)有限公司

▲ 北控城市服务投资(中国)集团有限公司

▲ 河南森源城市环境科技服务有限公司

看点七:“环卫服务与垃圾分类”协同发展成趋势

“环卫服务与垃圾分类”协同发展前两年就被业内提及,如今,昨天的趋势已走进今天的现实。1季度,包含“垃圾分类”作业内容的环卫项目显著增多,这一趋势不仅在环卫PPP类项目得到体现,而且还出现在越来越多的政府采购项目中。随着垃圾分类推进力度不断加强,垃圾分类今后有望成为大多数环卫项目的常规作业内容。

“不会做垃圾分类的环卫服务企业”和“不会做环卫服务的垃圾分类企业”今后将走向何方?

1季度包含垃圾分类作业内容的环卫项目(仅列举部分项目)

▲ 桐城市城乡环卫一体化PPP项目

▲ 湖州市吴兴区城乡环卫一体化PPP项目

▲ 张掖市甘州区环卫一体化(一期)PPP项目

▲ 新沂城乡环卫一体化PPP项目

▲ 绩溪县生活垃圾综合处理(生活垃圾分类“收运处”)PPP项目

▲ 衢州绿色产业集聚区城乡垃圾分类、环卫一体化PPP项目

▲ 沈阳市(和平区、沈河区、皇姑区、大东区、铁西区、浑南区、于洪区、沈北新区、经开区、苏家屯区)环卫市场化项目

▲ 开封市市区(顺河区、鼓楼区、龙亭区、禹王台区、城乡一体化示范区)环卫作业市场化项目

▲ 翁源县垃圾分类减量、资源化利用及环卫服务项目

▲ 浦江县综城区保洁、垃圾分类收集、清运及资源化服务项目

▲ 肇庆市鼎湖区乡镇环卫一体化(部分区域)项目

转自:环境司南