邮箱:ygld888@163.com

地址:深圳市南山区南海大道1052号海翔广场618#—620#

- 当前位置:

- 首页

- >

- 新闻资讯

- >

- 环卫市场化迎大整合拐点,十三五或是收官战!

十三五期间,环卫服务领域的相关改革政策将全面铺开,环卫市场化进入高速推进和快速调整时期,环卫市场化的收官之战也将由此使竞争更加残酷,市场布局和竞争格局也将在十三五的收官之年(2020年)基本完成。

最近两三年内,我们会看到,大型环卫集团越来越大,中小型环卫企业会倒闭一大批。

山雨欲来风满楼。《环境司南》环卫大数据分析结果显示:环卫市场化迎来行业大整合拐点,十三五或是环卫全国环卫市场化改革的收官之战。

1.行业趋向集中

环卫市场化大变革始于2014年,国家在基础设施和公共服务领域大力推广政府和社会资本合作(PPP)模式,并以2015年国家下发《关于在公共服务领域推广政府和社会资本合作模式指导意见》为标志。在政策与资本的双重驱动下,大型企业相继涌入,环卫行业由分散趋向集中。可以看到的事实是,最近两三年内,大型环卫公司越做越大,市场占比越来越高。

以北京国资委监管的北控、首创、北环等三家涉及环卫及垃圾收运业务的国企为例,近三年来市场占比逐年提高。这三家企业2015年1-7月份的新签项目合同金额总计占全国总额的2%,新签项目首年服务金额总计占全国总额的1%;而2017年1-7月份的占比则分别高达25%和8%。

表1:北京国资委监管企业近三年环卫业绩占比增长趋势

2.大额订单暴增

环卫市场化迎大整合拐点的另一个信号,就是“高金额、长合约”的环卫市场化大项目频出。此消彼长,大项目的暴增,意味着市场机会的暴跌,优势企业掌握越来越多的优质项目资源。

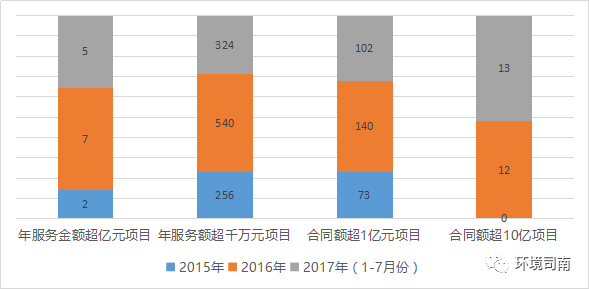

金额越来越高

2015年,服务金额超千万元的新签项目只有256个,2016年服务金额超千万元的新签项目飙升到540个。2016年仅仅1-7月份,就出下了324个服务金额超千万元的新签项目。

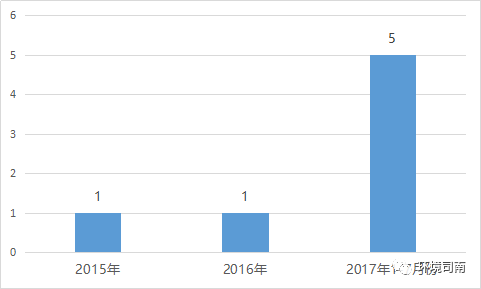

2016年合同金额超10亿元的新签环卫项目为12个,2017年1-7月份合同金额超10亿元的新签环卫项目为11个,而2015年此类项目为零。

表2:近三年环卫大项目(按金额)增长趋势

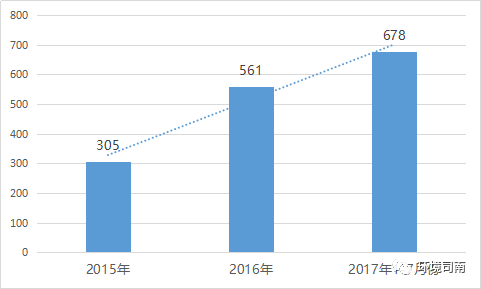

合约越来越长

2015年全国合同期五年以上(含五年)的环卫市场化项目数量为305个,2016年全国合同期五年以上(含五年)的环卫市场化项目数量为561个,2017年1-7月份全国合同期五年以上(含五年)的环卫市场化项目数量为678个。

表3:近三年环卫大项目(按合同期)增长趋势

3.资本运作频繁

对于环卫企业而言,并购是一种快速扩张的有效手段,第一可以扩大规模,其次可以合作共赢,第三是通过并购整合资源,弥补短板,将来的趋势将是大型环卫集团公司通过并购形成大平台。总体来说,并购是今后环卫市场化大势所趋,伴随着资本大举入侵,传统环卫服务行业的“游戏规则”被改写,环卫服务行业“零敲碎打”时代逐渐成为过去,未来将进入到集约化、规模化发展阶段。

表4:近三年环卫企业并购增长趋势

2017年之前,比较典型的环卫服务企业并购事件有两起:2015年9月21日,北京高能时代环境技术股份有限公司(股票代码:603588)2亿元收购深圳玉禾田环境事业发展集团股份有限公司20%的股权;2016年3月4日,福建龙马环卫装备股份有限公司(股票代码:603686)2201.1万元收购福建省龙环环境工程有限公司43.50%股权。

进入2017年后,环卫领域资本运作进入活跃期。仅仅前七个月,就发生了五起比较有代表性的并购事件。

2017年5月24日,盈峰控股联合体出资74亿收购中联重科环境产业公司51%控股权。

2017年7月3日,财信国兴地产发展股份有限公司(股票代码:000838)公布重大资产重组进展报告,拟收购山东满国康洁环卫集团、重庆高建环境等五家环保公司。

2017年7月11日,北控城市服务投资(中国)有限公司与重庆滨南城市综合服务股份有限公司签署股权合作协议,控股重庆滨南。

2017年7月11日,安徽盛运环保(集团)股份有限公司发布公告,拟以自有资金2.6亿元收购智慧环卫技术公司“北京轩慧国信科技有限公司”100%股权。

2017年7月21日,北控城市服务投资(中国)有限公司与深圳合续环保投资有限公司签署股权合作协议。

环卫企业资本运作的背后推手是“广发证券、光大证券、东兴证券、浙商证券、中信产业基金、中邮基金”等投资机构对环卫市场化前景的战略性看好。并购潮是资本市场的“意愿”,也是行业发展阶段的必然。随着越来越多的投资机构介入环卫市场化领域,环卫领域的并购潮必将愈演愈烈。

4.上市公司涌入

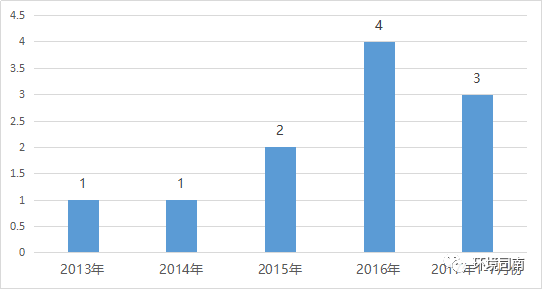

在资本的强力推动之下,一些原本不属于“环保圈”的“野蛮人”杀进环卫服务领域。截止目前,环卫服务领域一共涌入25家上市公司,其中主板上市公司11家,新三板上市公司14家。除此之外,今年上半年还有两家环卫服务企业(深圳玉禾田和重庆新安洁)提交IPO申请,有望明年登陆主板。

环卫服务领域主板上市公司

2013年:

福建龙马环卫装备股份有限公司

2014年:

启迪桑德环境资源股份有限公司

2015年:

中联重科股份有限公司

北京高能时代环境技术股份有限公司(持有玉禾田20%股权)

2016年:

郑州傲蓝得环保科技有限公司(关联上市企业:郑州宇通客车股份有限公司)

北控水务(中国)投资有限公司(关联上市企业:北控水务集团有限公司)

徐工集团工程机械股份有限公司

中国天楹股份有限公司

2017年

杭州锦江集团有限公司(关联上市企业:中国锦江环境控股有限公司)

安徽国祯集团股份有限公司

财信国兴地产发展股份有限公司

表5:近五年进入环卫服务领域主板上市公司增长趋势

环卫服务领域新三板挂牌公司

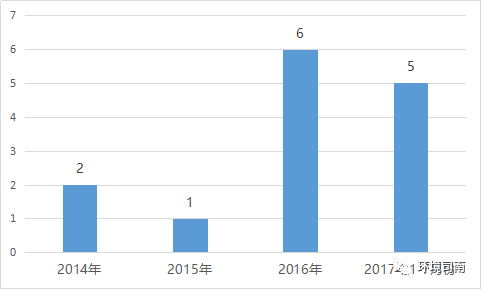

截止目前,共有14家环卫服务企业挂牌新三板,其中2014年挂牌2家,2015年挂牌1家,2016年挂牌6家,2017年挂牌5家。

从挂牌时间来看,近两年环卫服务企业挂牌新三板进入高发期,14家挂牌企业中,有78%的企业在最近18个月内登陆新三板。

表6:环卫服务企业挂牌新三板增长趋势

5.行业政策倾斜

2015年国发办下发《关于在公共服务领域推广政府和社会资本合作模式指导意见》(国办发〔2015〕42号),2017年财政部下发《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》(财建[2017]455号)。要求在垃圾处理领域“强制”并“全面”实施PPP模式。

PPP的本意是吸引民间投资。政府推出PPP政策之初,相信有很多传统环卫企业对未来充满期待,满怀信心准备大干一场。转眼来到了2017年,如今的PPP成了满城尽是国企、上市公司及跨界集团型大企业的舞台,中小环卫企业谈“P”色变。

PPP模式吃掉了大部分新签环卫市场化的大项目,甚至也蚕食了原本属于中小环卫企业的老项目。在“国进民退”、“大进小退”的大背景下,环卫市场化领域留给中小环卫企业的生存空间越来越小。

十三五期间,环卫领域相关改革政策将全面铺开,政策推动力将会得到极大释放,环卫市场化进入高速发展期,将形成一批实力越来越强的大企业,相对较弱的中小环卫企业,将失去生存的土壤,拿项目会越来越难。

转自:环卫司南